CONT11

- Contabilità > Piano

dei Conti

![]()

Il piano dei conti è costituito da un documento contenente tutti i conti utilizzati da un'azienda per effettuare le rilevazioni contabili in partita doppia. Non essendovi nell'ordinamento italiano vincoli sulla sua forma o estensione, varia a seconda delle esigenze aziendali e viene influenzato dalla forma giuridica dell'azienda, dall'attività da essa svolta e dalle sue dimensioni. Il compito generale del piano dei conti è quello di ottenere informazioni analitiche (attraverso i sottoconti) e, al tempo stesso, riassuntive (tramite i conti di mastro). Un buon piano dei conti deve essere composto dal quadro dei conti e dalle note esplicative.

Il quadro dei conti è costituito da un raggruppamento che può essere considerato il conto primario, dai conti che suddividono il raggruppamento stesso (sottoconti) e dalla voce di bilancio in cui deve essere inserito. A ciascun sottoconto deve essere assegnato un codice (solitamente numerico) per facilitarne l'individuazione; questo codice è suddiviso in due parti suddivise da un punto: la prima parte indica il raggruppamento e la seconda il conto interessato.

Le note esplicative servono per chiarire il funzionamento dei sottoconti e il significato dei valori che accolgono. Esse dovrebbero contenere il codice e la denominazione del sottoconto, il raggruppamento a cui appartiene, il suo contenuto, il suo funzionamento (le voci da inserire in dare e quelle da inserire in avere nei conti di mastro e nella partita doppia) ed eventuali note.

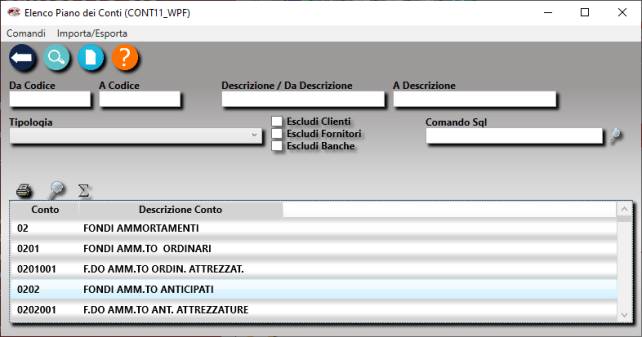

Da Contabilità à

Piano dei Conti

Nota: In Gea.Net Start e Gea.Net Web non esiste una specifica funzione Piano dei conti ma la gestione è possibile da

Per Gea.Net Start: Da Vendite à Prima Nota selezionando Inserimento, Piano dei Conti sulla barra comandi

Per Gea.Net Web: Da Archivi Base à Tabelle selezionando la tabella Piano dei Conti

Gea.Net viene fornito con un piano dei conti minimale che può essere usato come traccia per l’integrazione con un piano dei conti personalizzato. Quelli forniti per impostazione predefinita sono solo i conti che saranno gestiti in automatico dall’applicazione e configurati nelle Impostazioni. Si sconsiglia una completa ridefinizione del piano dei conti e qualora si procedesse in questa direzione è fondamentale collegare i nuovi conti alle Impostazioni.

Alcuni conti come i clienti, i fornitori, i conti correnti non devono essere inseriti in questa funzione perché saranno aggiunti in automatico dalle relative schede.

Il codice del Piano dei Conti che viene usato in Gea.Net è di 9 caratteri diviso in 2 (Mastri), 2 (Sottomastri), 5 (Conti).

20 Mastro Clienti

2001 Clienti Italiani

200100001

XXX S.P.A.

I mastri e i sottomastri sono obbligatori e nel piano predefinito molti sono presenti per dare una giusta impostazione ma se si desidera aggiungerne altri si può fare in questa funzione.

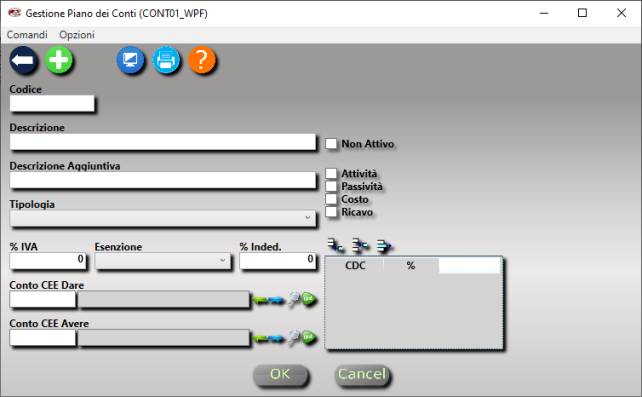

Selezionare il conto o inserirne

uno nuovo con il pulsante Nuovo

Oltre alla descrizione nella scheda sono richiesti i dati relativi alla fatturazione, i centri di costo inseriti con la funzione gestione centri di lavorazione (che permettono la generazione di un bilancio per centro di costo), i conti abbinati secondo la IV direttiva CEE. La proprietà Percentuale IVA, Esenzione e Percentuale di indeducibilità sono di scarsa utilità perché la contropartita e le direttive IVA sono sempre associata a clienti e articoli sulle relative schede che hanno quindi la priorità. Potrebbero servire nel caso in cui si procedesse ad eseguire una registrazione di prima nota a mano ma nella realtà questo non capita mai. I dati trattati per ogni registrazione sono:

Nel 1978 la CEE emana la IV direttiva, con l'obiettivo di

armonizzare le legislazioni dei paesi membri per quanto concerne:

In Italia la direttiva è stata recepita nel 1991, con grande ritardo rispetto agli altri paesi europei.

Le norme CEE sono state incluse nella revisione dell'articolo 2423 del Codice Civile con il DLgs 127/1991.

I Conti CEE Dare / Avere mettono in relazione le voci del piano dei conti classico con quello definito dalla IV direttiva CEE (analizzato di seguito) considerando che la contabilità aziendale (ordinaria o semplificata) viene registrata secondo il piano dei conti classico a tre livelli. Viene quindi creato un ponte tra i due piani e ogni conto classico ne associando due (uno per i movimenti in dare e uno per quelli in avere) nel piano definito dalla IV direttiva CEE. Si tenga presente che alcuni conti di stato patrimoniale possono essere attivi o passivi in funzione della loro natura (ad esempio il conto della banca) ed in base a questo essere presentati su un conto attivo piuttosto che uno passivo.

I conti CEE che possono essere abbinati sono solo quelli che non sono definiti come mastri sul piano dei conti CEE.

Non necessariamente ogni conto deve essere associato a due relativi conti ma molti conti (ad esempio i clienti o i fornitori) sono tutti appartenenti agli stessi conti del mastro. Per convenzione pertanto si rende facoltativo l’inserimento tranne che per i conti mastri. In caso di non definizione del conto da associare si provvederà a definire il conto del livello superiore.

Quindi al piano dei conti che le aziende utilizzano per le scritture in partita doppia viene affiancato un secondo piano dei conti utilizzato uniformemente a livello comunitario da tutte le aziende, i cui conti rispecchiano una struttura comune. Diversamente dal piano dei conti tradizionale che Gea.Net struttura su tre livelli, il Piano CEE può avere 2 o più livelli secondo quando stabilito dalla direttiva comunitaria. Riportiamo un esempio di come viene strutturato il piano dei Conti CEE sui vari livelli secondo i codici assegnati da Gea.Net:

AA A) Crediti verso soci per versamenti dovuti

AA01 Parte richiamata

AA02 Parte da richiamare

Come per il Piano dei Conti classico anche il Piano dei Conti CEE in Gea.Net viene fornito precaricato ma modificabile

Da Archivi à Tabelle à Piano dei Conti CEE

Possiamo ritenerlo già completo e difficilmente occorrerà metterci le mani se non per definizioni successivi degli standard CEE o per rendere maggiormente dettagliate alcune voci. Tuttavia con il passare del tempo le direttive potrebbero affinare e modificare leggermente il Piano dei Conti e per non dover apportare una modifica manuale, attraverso l’assistenza può essere richiesto una versione aggiornata che può essere importata attraverso la voce Importa XML Piano Conti CEE presente sulla barra comandi della funzione Piano dei Conti.

Tutta la contabilità in Gea.Net viene fatta con il piano dei conti tradizionale ma in sede di bilancio è possibile optare per la stampa o l’esportazione anche in formato CEE secondo il collegamento tra il Conto tradizionale e il Conto CEE.

Forse ora è più chiaro perché ad ogni conto del piano tradizionale abbiamo abbinato un conto CEE se si tratta di una scrittura in dare ed uno (che spesso è il medesimo) se si tratta di una scrittura in avere. Questo ci permette di tradurre velocemente ogni movimento di prima nota e riportarlo su un bilancio CEE.

Per ogni conto CEE pertanto occorre definire solamente:

Tutte le altre informazioni sono ricavabili da conto del piano tradizionale. Trattandosi di informazioni standard, si sconsiglia di apportare modifiche al Piano CEE o se necessario è sempre meglio prima richiedere una versione aggiornata attraverso l’assistenza.

Tassonomia XBRL

Una breve spiegazione occorre darla relativamente alla voce Tassonomia XBRL.

XBRL (acronimo di eXtensible

Business Reporting Language) è un linguaggio basato su XML utilizzato

principalmente per la comunicazione e lo scambio elettronico di informazioni

contabili e finanziarie.

Tramite un insieme di metadati definiti in una tassionomia, XBRL permette di specificare tutte le voci necessarie alla creazione di uno specifico documento contabile. In sostanza un documento XBRL è un file dove i dati vengono etichettati con una codifica che ne definisce la tipologia di voce, selezionata tra quelle presenti nella tassonomia, e poi riporta la definizione o il valore del dato, come ad esempio il periodo di riferimento, il nominativo dell'azienda, la valuta di conto utilizzata, il valore contabile. Un bilancio, ad esempio, emesso in formato XBRL sarà stato quindi standardizzato secondo il modello XBRL stesso e conterrà pertanto una codifica specifica per ogni valore o informazione presente nel documento stesso in modo da permettere una immediata analisi, verifica o rielaborazione dello stesso.

Lo standard XBRL è gestito da un consorzio internazionale che raggruppa più di 300 organizzazioni diverse. Questo consorzio si occupa di definire e pubblicare le varie tassonomie e i vari legami tra queste.

Di conseguenza il valore che si trova in questo campo non dovrebbe mai essere modificato o se lo si modifica si deve fare attenzione a riportare correttamente la voce definita dal consorzio http://www2.xbrl.org//it/