Gea.Net concentra tutte le stampe relative all’IVA in una unica

funzione da cui è possibile stampare i vari registri ma anche le liquidazioni

annuali.

Da Contabilità à

Registri e Comunicazioni à

Stampa Registri IVA

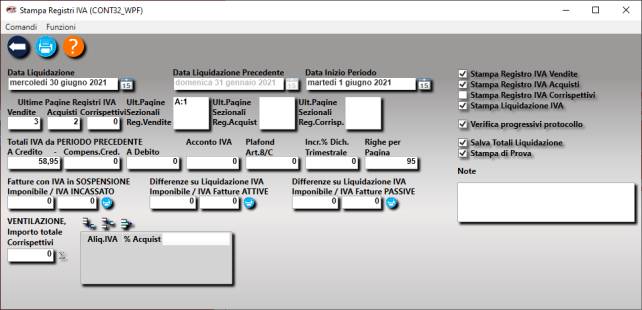

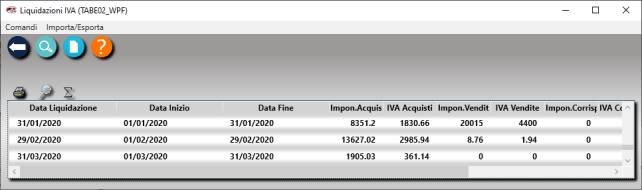

A video sono presentati i dati riassuntivi del periodo (calcolati dall’insieme dei movimenti di prima nota nel caso di IVA per cassa) e i progressivi calcolati dalla stampa del periodo precedente e memorizzati sulla tabella Liquidazioni accessibile dalla barra comandi (Funzioni, Gestione Liquidazioni) sempre modificabile qualora risultassero inesattezze.

E’ presente anche la possibilità di una distinzione tra Stampa di Prova o definitiva infatti se la stampa non è in prova le registrazioni vengono marcate come stampate sul registro IVA e si memorizzano i dati riepilogativi della stampa sulla tabella Liquidazioni. Qualora la stampa sia eseguita in Prova è possibile decidere di archiviare ugualmente i totali di liquidazione in una tabella separata con l’opzione Salva totali Liquidazione. Questo permette di mantenere memorizzati i dati riepilogativi come ad esempio i progressivi delle righe o delle pagine, gli acconti o i crediti IVA. Il grosso vantaggio è che si può posticipare di mesi la stampa ufficiale pur conoscendo i totali mensili ed essendo liberi di modificare in modo semplice anche fatture molto vecchie.

Anche se è stata eseguita con modalità definitiva è sempre possibile rieseguire la stampa ma per i Registri IVA sono salvati tutti i totali di liquidazione precedenti per cui, solo inserendo la data di liquidazione precedente, i progressivi del periodo precedente ad essa verranno caricati a video ma saranno sempre modificabili. Nel caso sia eseguita una stampa di un periodo precedente devono essere ripetute anche eventuali stampe dei periodi successivi.

Viene anche data la possibilità (sconsigliata) di stampare il registro IVA del periodo in tempi diversi. Si assume quindi che l’ultima stampa effettiva fatta sia quella corretta ai fini dell’archiviazione dei dati.

I movimenti di prima nota che derivano da una fattura (attiva o passiva) stampati su registro IVA in effettivo rendono la fattura stessa non modificabile secondo due livelli di verifica. Se nelle Impostazioni è attivo il Blocco Modifiche Movimenti Stampati su Registro IVA e Giornale, la modifica sarà impossibile se non intervenendo sulle Impostazioni stesse, altrimenti verrà data una segnalazione di attenzione e l’operatore potrà forzare comunque la modifica impostando Salta Controlli di Validazione.

Di seguito riporto alcuni concetti usati ai fini del calcolo e dell’esposizione dell’IVA che abbiamo analizzato dettagliatamente in altri capitoli della Guida Utente. Ripeterli velocemente dovrebbe aiutare a comprendere meglio ma nel caso potete approfondire lì questi concetti.

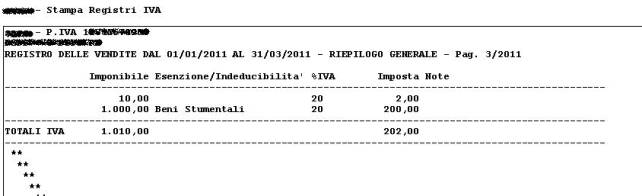

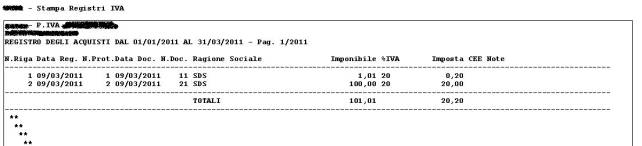

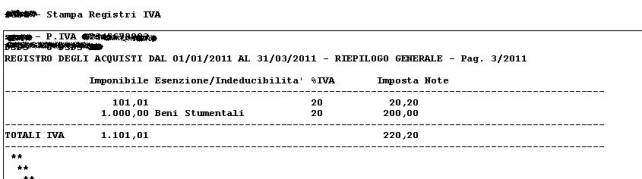

Possono essere stampati i registri IVA vendite, acquisti o corrispettivi per i documenti compresi nel periodo indicato. A seconda del tipo di registro verranno riportati i dati fiscalmente obbligatori.

Le fatture con Split Payment sono marcate con “*S” mentre le fatture con IVA per Cassa saranno evidenziate con la sigla “*C” e la relativa IVA calcolata distintamente dalle altre fatture. Allo stesso modo sarà calcolato l’incasso/il pagamento dell’IVA in sospensione nel periodo (anche se ormai tutte le fattura con IVA in sospensione dovrebbero essere tutte liquidate. Nel caso si adotti IVA per Cassa, prima di procedere con la stampa del Registro IVA, si dovrebbe stampare l’elenco delle differenze IVA del periodo. Queste due stampe (o tre se consideriamo ancora l’ IVA in sospensione) sono possibili facendo click sull’icona azzurra sotto Differenza su Liquidazione IVA e, anche se non è un obbligo, dovrebbero sempre essere allegate alla stampa del Registro IVA come giustificativo dell’importi riportati.

I documenti in divisa estera riporteranno anche i corrispettivi valori in divisa locale, le fatture intracomunitarie saranno evidenziate.

Come abbiamo visto nei capitoli dedicati ad acquisti IntraUE/ExtraUE, Reverse Charge questi tipi di documento verranno riportate sia sul registro IVA vendite che sul registro IVA acquisti su sezionale separato senza dover registrare una autofattura. Ma i sezionali separati possono anche essere altri, decisi dall’azienda per ragioni di ordine. Più in generale possiamo dire che tutte le fatture attive in cui è indicata una serie prima del numero, le fatture passive e i corrispettivi con una serie protocollo vengono stampati su sezionale separato. Per quanto riguarda le fatture (attive e passive) il sezionale viene definito nella tabella Tipo Fatture per i corrispettivi nella tabella Tipo Corrispettivi.

I totali della stessa aliquota IVA possono comparire su righe separate se si è provveduto a registrare la fattura indicando un codice di raggruppamento IVA. E’ il caso dell’acquisto o della vendita di beni strumentali. Il codice di raggruppamento IVA deve essere censito nella tabella Esenzioni ma a differenza dei codici di esenzione o non imponibile, deve riportare un valore maggiore di zero nella cella % IVA per raggruppamento della tabella.

L’ultima pagina per ogni registro riporta i dati riepilogativi della stampa che saranno anche memorizzati su una tabella e che saranno ripresi durante la stampa della liquidazione IVA. Sulla pagina riassuntiva sono tenuti distinti alcuni totali come Reverse Charge o Split Payment. L’ultima pagina riporta i dati riassuntivi della liquidazione stessa come l’IVA acquisti, l’IVA vendite, l’incasso da IVA per Cassa (o IVA in sospensione), il pagamento di IVA per cassa, Il debito o il credito da periodo precedente, l’IVA da versare o da riportare a credito/debito per il periodo successivo.

La numerazione della pagine di ogni sezionale avviene in modo distinto dalla numerazione delle pagine del registro.

A video sono riportati i progressivi delle ultime pagine di stampa del registro IVA del periodo precedente e il numero dell’ultima pagina di ogni sezionale. Per ragioni di spazio i contatori dei sezionali sono presenti in un’unica cella con più righe che ne riporta uno per riga. Ogni sezionale è identificato con una lettera pertanto la riga “A:5” sta ad indicare che il registro del periodo precedente ha stampato la pagina 5 del sezionale A.

L’azzeramento del contatore di pagina al 1 Gennaio è automatico.

Le numerazione delle pagine viene salvata se si attiva l’opzione Salva totali Liquidazione ed è da considerare sempre corretta se le stampa precedente non presenta anomalie. Tuttavia anche la numerazione delle pagine, come gli altri dati esposti a video, possono essere modificati dall’operatore.

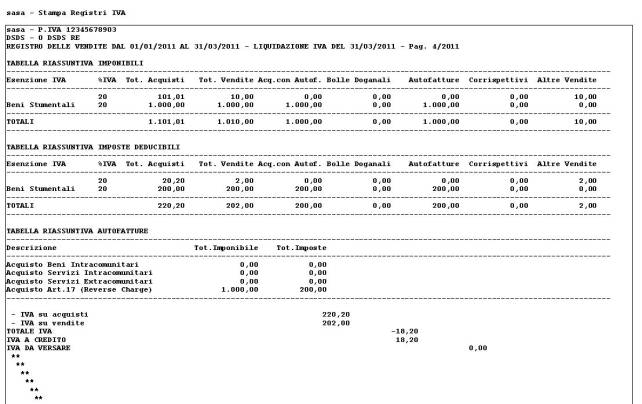

Un esempio di stampa

Nell’esempio che segue riportiamo la stampa dei registri IVA vendite e acquisti con un sezionale separato. In questo esempio si tratta di un sezionale riferito a Reverse Charge ma sarebbe gestito allo stesso modo anche se si trattasse di acquisti intra/extra UE o di sezionali dovuti a serie di numerazioni diverse.

La stampa del registro IVA vendite …

… Autofatture (Reverse Charge o Acquisti IntraUE/ExtraUE) …

… totale registro IVA vendite …

La stampa del registro IVA acquisti, acquisti Italia …

… Diversi sezionali Acquisti IntraUE/ExtraUE o in Reverse Charge) …

… totale registro IVA acquisti …

LIQUIDAZIONE IVA PER CASSA

Il calcolo dell’IVA da liquidare normalmente viene calcolato in base alla sommatoria dell’IVA indicata nelle fatture attive e passive registrate nel periodo ma una eccezione è la possibilità di versare/recuperare l’IVA solo nel momento in cui è stata incassata/pagata.

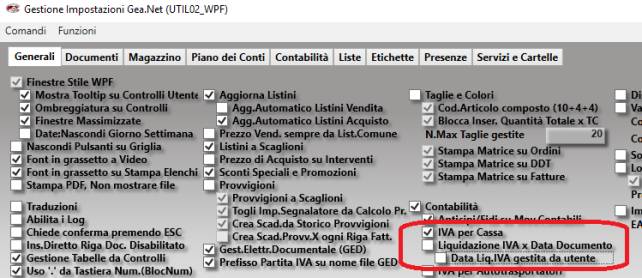

Per gestire la liquidazione IVA per Cassa, prima dell’inizio del periodo fiscale di riferimento, nelle Impostazioni deve essere attivata l’opzione IVA per Cassa ma attenzione perché questa opzione è conflittuale con l’opzione Liquidazione IVA per Data Documento o altre opzioni di liquidazione IVA diverse dallo standard.

La stampa dei registri IVA riporta nella pagina riepilogativa gli importi delle fatture incassate e pagate relative all’IVA per cassa. Questi importi sono calcolati automaticamente in base a quanto definito nello scadenzario a cui si rimanda per maggiori informazioni, tuttavia l’operatore è libero di modificare tali valori secondo una diversa operatività aziendale, ad esempio se la gestione delle scadenze avviene in altro modo. La stampa che riporta nel dettaglio come è stato calcolato il valore riportato è una stampa non fiscale che si consiglia di tenere allegata al registro IVA ma che può essere sostituita o integrata con altra documentazione.

Nel calcolo compaiono tutte le scadenze relative a fatture con trattamento IVA per Cassa attive e passive il cui pagamento è avvenuto nel periodo di competenza del registro IVA. Se a distanza di un anno dall’emissione le fatture non sono ancora state saldate oppure sono state pagate successivamente, Gea.Net le include nel calcolo come previsto per legge. Al momento non sono gestite le eccezioni previste per legge come la facoltà di non indicare fatture oggetto di contenzioso, fallimenti o altri casi specifici.

Per avere una gestione più pulita ed evitare di incorrere in errori, se gli importi non sono considerevoli si sconsiglia di non gestire le eccezioni tuttavia si fa notare che la scadenza è una scrittura indipendente dalla fattura e pertanto essa può essere facilmente manipolata. Se non la si vuole fare comparire nell’elenco è sufficiente togliere la spunta IVA per Cassa nella scadenza stessa. Buona prassi sarebbe anche allegare al registro IVA un documento che ne giustifica la sospensione.

Farla comparire in elenco una volta che è avvenuto il pagamento è un po’ più complicato perché significherebbe creare una nuova scadenza attribuendola ad un documento non reale con data non veritiera (la stessa del pagamento). Molto più semplice modificare gli importi indicati a video e allegare al registro IVA anche la distinta di avvenuto pagamento o altra documentazione.

LIQUIDAZIONE IVA PER DATA DOCUMENTO (O ALTRA DATA)

Nell’era dalla fattura in formato cartaceo si era soliti registrare le fatture, sia attive che passive, con la stessa data del documento come se tutte le fatture fossero state inviate e ricevute il giorno stesso senza mai nessun ritardo. Evidentemente questa non era la realtà ma era tollerata in quanto non confutabile. Inoltre era possibile registrare fatture passive recuperandone l’IVA, anche se ricevute con mesi di ritardo.

Con l’avvento della fattura

elettronica questa pratica non è più consentita e la fattura non può essere

registrata in contabilità prima che sia stata ricevuta dal Sistema Di

Interscambio. Anche se vi è obbligo di invio entro 5 giorni (tranne nel caso in

cui si sia già incassato il corrispettivo nel qual caso dovrebbe essere inviata

entro le ore 24 del giorno stesso) nella pratica capita frequentemente di

inviare e ricevere nei primi giorni del mese le fatture datate mese precedente.

Dal mese di Luglio 2019 pertanto è importante inserire una data di registrazione non antecedente a quella di ricezione/invio pena sanzione amministrativa. Mentre non vi sono grossi problemi operativi per le fatture passive, se si usano versioni 5.3r o precedenti e la fattura viene inviata nei giorni successivi all’emissione, questa operazione risulta essere piuttosto scomoda perché obbliga l’utente ad aprire il movimento contabile modificandone la data di registrazione. Nessun problema con la versione attuale o comunque con tutte quelle che si sono susseguite da questa data (ora anche nella fattura attiva oltre alla data del documento è presente quella di registrazione), ma se si usano ancora versioni vecchie o anche solo per non volere gestire due date diverse una buona regola sarebbe, se possibile, inviare la fattura il giorno stesso dell’emissione.

Fatte queste premesse, su

richiesta dei contribuenti, l’Agenzia delle Entrate ha acconsentito a

liquidare l’IVA in base alla data dei documenti, però attenzione perché solo

la liquidazione potrà avvenire per data documento mentre la stampa dei registri

IVA dovrà continuare ad essere per data di registrazione.

Ne consegue che se si preferisce

liquidare l’IVA in base alla data dei documenti (attenzione perché essendo

ambivalente solitamente non si dovrebbero avere grosse differenze) si avrà una

differenza tra i totali calcolati dai registri IVA e quelli liquidati. Quindi

come per la gestione dell’IVA per cassa, sulla pagina di riepilogo del

registro IVA dovranno essere riportati i totali delle differenze di imponibile e

IVA sia per le fatture attive che passive. Queste differenze escluderanno dal

totale calcolato le fatture registrate nel periodo ma con data documento

precedente ed includeranno le fatture con data documento compresa nel periodo ma

registrate successivamente. Inoltre si deve fare attenzione a non registrare

fatture passive nel modo standard dopo il 15 del mese successivo a quello dalla

data di emissione in quanto non potrà essere recuperata l’IVA

indipendentemente dalla modalità di liquidazione IVA scelta.

Il calcolo dell’IVA da

liquidare normalmente viene dunque calcolato in base alla sommatoria dell’IVA

indicata nelle fatture attive e passive registrate nel periodo ma gestire la

liquidazione IVA per Data Documento nelle Impostazioni deve essere

attivata l’opzione Liquidazione IVA per Data Documento ma attenzione

perché questa opzione è conflittuale con l’opzione IVA per Cassa o

altre opzioni di liquidazione IVA diverse dallo standard. Viste le diverse

eccezioni in tema di liquidazione IVA che potrebbero anche nascere in futuro, si

è pensato di rendere Gea.Net maggiormente flessibile dando la possibilità

all’utente di gestire in modo manuale la data di liquidazione. Attivando

l’opzione Data Liquidazione Gestita da Utente , questo avrà facoltà

di indicare la data in modo manuale. Questa opzione potrebbe ad esempio

sostituire la più complicata gestione dell’IVA per Cassa lasciando

all’operatore la libertà di indicare la data di incasso/pagamento senza dover

gestire lo scadenziario.

La stampa dei registri IVA

riporta nella pagina riepilogativa gli importi delle differenze IVA per fatture

attive e passive in base alla differenza tra data documento e data

registrazione. Questi importi sono calcolati automaticamente tuttavia

l’operatore è libero di modificare tali valori. La stampa che riporta nel

dettaglio come è stato calcolato il valore riportato è una stampa non fiscale

che si consiglia di tenere allegata al registro IVA ma che può essere

sostituita o integrata con altra documentazione. Nel calcolo delle differenze

verranno escluse (valore negativo) le fatture registrate nel periodo ma con data

documento precedente ed incluse (valore positivo) le fatture con data documento

compresa nel periodo ma registrate successivamente.

Bisogna anche sapere che per semplicità operativa non viene tracciata la modalità di liquidazione per singola fattura, quindi il passaggio da una modalità ad un’altra occorre sia gestita “a mano” dell’operatore. Per essere più chiari nessun problema a Luglio 2019 (visto che probabilmente fino al mese precedente data documento e registrazione venivano fatte coincidere), mentre un passaggio in data successiva dal calcolo liquidazione IVA per data registrazione/documento o viceversa (che dovrà essere comunque autorizzato e non possibile in modo preferenziale) dovrà tenere conto di quanto già liquidato per cui nel solo mese/trimestre di passaggio l’operatore dovrà includere i solo valori positivi/negativi riportati nella stampa.

STAMPA LIQUIDAZIONE IVA

La stampa della liquidazione IVA viene fatta sulla base dei valori calcolati dalla stampa registri IVA. Per la correttezza dei dati non può essere eseguita senza la preventiva stampa di questi tuttavia non essendoci obbligatorietà di registri IVA corrispettivi, almeno per le aziende che non vendono al privato (scontrino o ricevuta fiscale), non vi è alcun controllo formale. La stampa della liquidazione IVA deve essere conservata assieme al registro IVA Vendite pertanto anche la numerazione delle pagine segue tale registro.

Al fine del calcolo l’utente dovrà fornire o verificare che quanto proposto sia corretto per:

Gli altri dati sono calcolati e non modificabili se non rieseguendo la stampa dei registri IVA.

In ultima analisi, la stampa della liquidazione IVA riporta una serie di dati riepilogativi che servono per il calcolo del debito o del credito nei confronti dell’erario ed in caso di credito lo ripropone alla successiva liquidazione.

Alcuni di questi dati vengono salvati nella tabella progressivi contabilità gestita dal modulo Archivi, altri vengono ricalcolati prima della stampa e solo in questa sede possono essere variati.

La stampa può essere rieseguita per ogni necessita ma nel

caso devono essere modificati i valori intervenendo sulla suddetta tabella.

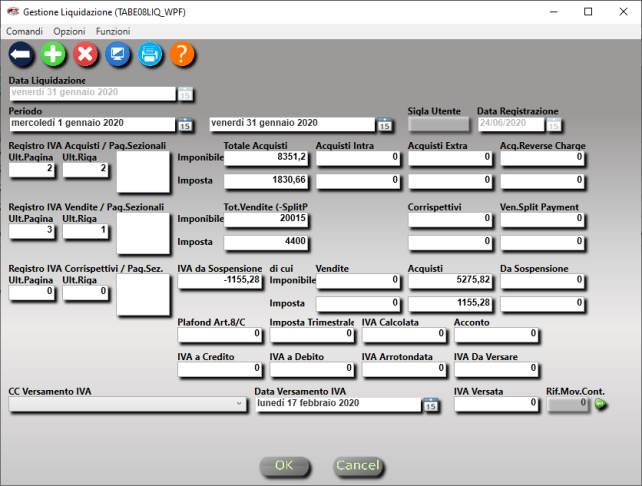

La stampa della liquidazione IVA genera anche una ulteriore registrazione di totali calcolati salvati per data di liquidazione. Gea.Net non impone in nessun modo vincoli all’operatore sul periodo di liquidazione e questo può anche essere una possibile causa di errore ovvero può essere eseguita la stampa di una liquidazione in una data che non è contemplata (ad esempio il giorno 15 del mese).

Attraverso l’opzione Funzioni,

Gestione Liquidazione presente nella barra comandi della

funzione Stampa Registri IVA si ha la possibilità di modificare i totali

calcolati ed eventualmente rimuovere una data di liquidazione non corretta.

Selezionare la riga per modificare i valori.

Dalla funzione Versa Liquidazione presente sulla Barra Comandi è possibile eseguire le registrazioni di liquidazione IVA. Deve essere indicato il conto e l’importo da cui viene eseguita la liquidazione e la data di esecuzione. In base a questi dati vengono creati due movimenti contabili. Nel primo vengono riportati i totali IVA vendite ed acquisti e chiuse sul conto Erario Conto Iva, mentre nel secondo il conto erario viene chiuso sul conto banca selezionato a video.

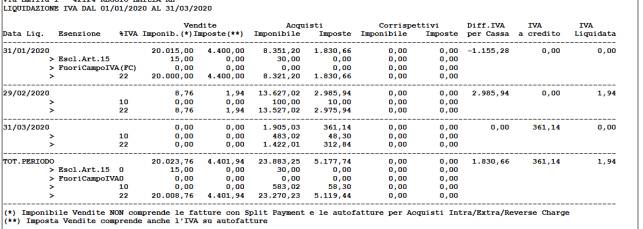

STAMPA RIEPILOGO LIQUIDAZIONI IVA

Questa stampa, accessibile attraverso l’opzione Funzioni, Riepilogo Liquidazioni presente nella barra comandi della Stampa Registri IVA, riprende i totali alle diverse date di liquidazione e li ripropone in forma riassuntiva nel periodo. Non si tratta di una stampa fiscale ma è un utile strumento di verifica dell’attività svolta. Un eventuale errore riscontrato su questa stampa deve essere risolto a seconda del tipo di errore, seguendo la catena a ritroso prima sulla stampa della liquidazione IVA, quindi la stampa dei registri IVA, o ancora la registrazione della singola fattura.

La colonna Imponibile delle Vendite non contiene le autofatture per acquisti in Reverse Charge, Intracomunitari o Extracomunitari, mentre la colonna Imposte contiene l’IVA in esse contenute.

Le causali di esenzione marcate con Escludi da comunicazioni IVA all’AE nella funzione di gestione della tabella Esenzioni, vengono evidenziate con “(FC)”.