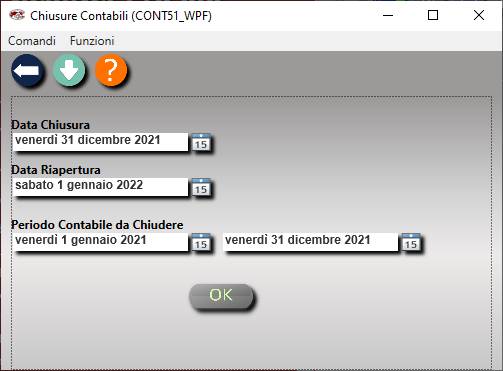

CONT51 - Contabilità > Chiusura Annuale

La funzione di Chiusura Annuale è l'ultima voce del modulo Contabilità e deve essere eseguita solo dopo avere registrato tutte le scritture di rettifica e dopo avere fatto la stampa del bilancio e dei registri.

Con questa operazione si chiudono tutti i conti economici per calcolare l’utile o la perdita d’esercizio, mentre i conti patrimoniali saranno azzerati e girati sul conto “Bilancio di Chiusura". La riapertura al periodo successivo riaprirà i conti patrimoniali mentre i conti economici saranno inizializzati a zero.

In termini tecnici la chiusura

non fa altro che registrare nuove scritture in data fine periodo (31/12) e

inizio periodo (1/1) che spostano i valori di saldo dei conti su conti tecnici

di chiusura e apertura (se il piano dei conti non è stato ridefinito questi

fanno parte del mastro 99).

In caso fosse stata eseguita la

chiusura per errore, la riapertura di un esercizio (Annulla Chiusura), funzione

disponibile sulla Barra Comandi, non dovrebbe presentare particolari criticità

anche se è sempre consigliata la supervisione di un tecnico oltre ad una copia

dei dati prima dell’esecuzione. Tuttavia la funzione di Annulla Chiusura

è una operazione delicata da eseguire solo come ultima soluzione e solo nel

caso di errori macro, quindi qualora ci si accorgesse solo dopo la chiusura che

alcuni conti presentano valori non corretti, può valere la pena intervenire a

mano cambiando le scritture di chiusura/apertura piuttosto che ripetere

completamente il processo.

La chiusura di contabilità implica che successivamente non potranno essere modificati movimenti di scrittura contabile in data precedente alla data di chiusura salvo casi eccezionali. Ogni modifica nel periodo risulterà inibita ma il blocco potrà essere aggirato dall’amministratore che ha facoltà di intervenire nelle Impostazioni forzando una data di chiusura precedente.

Va ricordato che se si modifica un valore economico in un periodo chiuso (ad esempio l’importo di una fattura) tutte le scritture di chiusura/apertura dei conti presenti sul movimento saranno da rettificare.

La moderata criticità delle operazioni di chiusura non esenta l’utente dalla necessità di fare copie prima della chiusura e/o di una eventuale riapertura.