FORN11

- Acquisti > DDT/Fatture Passive

![]()

Nella scheda anagrafica, tab Dati Fornitore, possono essere inseriti diverse informazioni che verranno riprese in automatico come:

Per rendere questo calcolo automatico anche per le fatture successive deve essere indicato sulla scheda fornitore. Possiamo dire in modo del tutto empirico che le grandi multinazionali o le aziende che lavorano prevalentemente con il privato tendono a seguire la prima opzione mentre le altre, visto che il cliente di solito recupera l’IVA e per non rischiare sanzioni, tendono a preferire la seconda.

Se nessuno di questi due metodi di calcolo desse lo stesso risultato di quanto indicato in fattura, occorre avvisare dell’errore il fornitore e nel caso questo non provvedesse alla risoluzione occorre riportare quanto da lui indicato intervenendo sul movimento di prima nota generato.

Registrazione documenti passivi in modo classico

A differenza del ciclo attivo le fatture passive non devono essere stampate o esportate per cui cercheremo di registrarle nel più breve tempo possibile. La funzione per gestirle è presente nel modulo Acquisti ma esiste anche in collegamento

Da Acquisti

à

Fatture Passive

La modalità operativa è le stessa vista nel capitolo dedicato ai documenti quindi è molto importante la voce selezionata nella ListBox Tipo Documento in base alla quale potrebbe anche non essere generato alcun movimento contabile; nel qual caso occorrerà verificare che sulla tabella Tipo Fatture (che è in comune con il ciclo attivo) sia stato attivato la spunta su Movimento Contabilità. Prendiamo il caso dei corrispettivi, se si registra uno scontrino nel ciclo attivo è probabile che non si voglia registrare il movimento di Prima Nota perché si avrebbe la possibilità di creare un solo movimento cumulativo a fine giornata. Se invece lo analizziamo nel ciclo passivo è probabile che si voglia creare il movimento di Prima Nota, anche se non si recupera l’importo dell’IVA. In uno scenario come questo conviene creare due righe Tipo Fattura diverse, una che chiameremo Scontrino Attivo e una Scontrino Passivo.

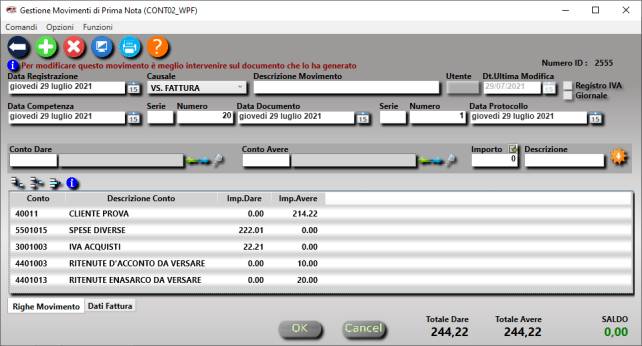

E’ obbligatorio inserire il numero e la data della fattura assegnato dal fornitore. Il numero protocollo verrà assegnato in automatico nel momento in cui si salva la registrazione. La Data Registrazione sarà quella riportata sul movimento di prima nota ma potrebbe essere diversa dalla Data Competenza che potrebbe essere relativa al mese precedente se per qualche motivo la fattura fosse stata recapitata in ritardo.

Se la fattura è già stata saldata anche solo in parte inserire l’importo nella cella Anticipo Pagato o Compensazione nella cella dedicata, così come occorre inserire nell’apposita cella se la fattura riporta Ritenuta Acconto o Ritenuta Cassa che dovranno essere versate separatamente. In entrambi i casi verrà generato uno o due movimenti contabili che terranno conto di quanto indicato.

Si possono inserire tutte le righe presenti sul documento oppure una riga cumulativa per ogni conto di acquisto/aliquota IVA. Per ogni riga è necessario indicare Il Conto contropartita, che per le fatture passive è più importante del Codice Articolo che non è obbligatorio anche se così facendo il magazzino non verrà movimentato anche in caso di fattura accompagnatoria. Indicare l’aliquota IVA o il codice di esenzione. Nel caso in cui si voglia indicare una percentuale IVA da tenere separata sul registro IVA, come ad esempio l’acquisto di beni strumentali, è necessario indicare sia la %IVA sia il codice di raggruppamento IVA rilevato attraverso la ListBox Esenzioni gestita nella omonima tabella

Da Archivi

à

Tabelle à

Esenzioni/Raggruppamenti IVA

Il codice di raggruppamento IVA, a differenza dei codici di esenzione o non imponibile, deve riportare un valore maggiore di zero nella cella % IVA per raggruppamento della tabella Esenzioni. Per maggiori dettagli si veda il paragrafo dedicato al reverse charge.

In base all’opzione Arrotondamento Matematico dell’IVA impostato sulla scheda del fornitore, il sistema dovrebbe essere in grado di calcolare l’IVA esattamente come esposta sulla fattura ricevuta, tuttavia può capitare che l’IVA non corrisponda. In questo caso, se si tratta di differenze rilevanti è bene informare il fornitore, ma vi è la possibilità di forzare il calcolo dell’imposta indicando l’importo nella cella Tot. IVA (opzionale).

È possibile che sulla fattura siano riportati articoli Omaggio e l’IVA sarà assoggettata anche per questi. Il movimento contabile riporterà l’IVA integralmente scorporando l’imponibile dalla contropartita vendite e appoggiandolo su uno specifico conto “Omaggi”.

Confermando la fattura viene assegnato un numero di protocollo ricavato dalla tabella Progressivi Gestionali gestibile

Da Archivi

à

Tabelle à

Progressivi Gestionali

Il

numero di serie delle numerazione equivalgono al numero di sezionali da stampare

sul Registro IVA. La serie da utilizzare viene ricavata dalla tabella Tipo

Fattura oppure da quanto definito nelle impostazioni (ricordo che sono

previsti sezionali speciali per gli acquisti intra/extracomunitari e per il

Reverse Charge).

La

gestione di questi progressivi è fatta in modo che l’utente non debba quasi

mai intervenire infatti oltre alla normale all’assegnazione del progressivo

successivo a quello contenuto in tabella, nel caso si esegua la prima

registrazione dell’anno provvede ad assegnare il numero 1 e a predisporsi per

il nuovo anno. Per contro se occorre inserire un nuovo documento di un anno già

chiuso il numero del protocollo deve essere assegnato a mano.

In caso di eliminazione dell’ultimo documento inserito il progressivo indicato in tabella verrà riportato automaticamente al numero precedente. Se invece si elimina un documento con numero intermedio la tabella progressivi non viene modificata e sarà l’operatore a dover gestire il “buco” di numerazione che si viene a creare inserendo un nuovo documento con numero assegnato o scalando tutti i successivi.

Si veda anche

RITENUTE D’ACCONTO E DI CASSA

Gea.Net gestisce le ritenute d’acconto dei professionisti che operano per l’azienda. Indicando la ritenuta d’acconto durante la Registrazione della fattura passiva, il movimento di prima nota girerà su un apposito conto l’importo oggetto di ritenuta. Entro il 15 del mese l’operatore potrà consultare un apposito scadenzario delle ritenute d’acconto da versare nel mese e alla fine dell’anno potrà produrre la documentazione da rilasciare al fornitore. Anche le ritenute di cassa compaiono sullo stesso elenco con data scadenza del 20 del secondo mese del trimestre successivo. Nel caso una fattura abbia entrambe le ritenute, la data di scadenza calcolata è la prima delle due (ovvero quella della RA).

Nel caso sia l’azienda (in quanto professionista) ad operare con ritenuta d’acconto l’unica operazione da eseguire è quella di indicare nella fattura emessa l’importo della ritenuta. La stampa riporta questo valore e la registrazione contabile o lo scadenzario terranno conto che la somma non deve essere incassata.

Nelle Impostazioni devono essere correttamente configurate le quattro celle Ritenute d’Acconto (vendita) / (acquisti) e Ritenute Cassa Professionisti (vendita) / (acquisti)

Registrando la fattura indicare gli importo soggetti a ritenuta nelle celle Ritenuta Acconto e Ritenute Cassa Professionale. Il movimento di Prima Nota sarà simile a quello delle altre fatture passive ma movimenterà in Avere i due conti interessati.

Oltre alla scadenza da pagare al professionista viene tenuto lo scadenziario anche per i pagamenti delle ritenute

Da Contabilità à

Scadenzarioà

Gestione Ritenute d’Acconto

La funzione di gestione delle scadenze delle ritenute

d’acconto prevede la possibilità di estrarre le fatture dei professionisti

soggette a ritenuta d’acconto pagate nel periodo indicato. La fattura del

professionista appare in elenco solo se la fattura risulta pagata, quindi viene

calcolata la data di scadenza in cui devono essere versate le ritenute.

Sulla barra comandi è ancora presente la stampa del Certificazione

dei compensi assoggettati a ritenuta d’acconto (art.25 D.P.R.29 settembre

1973, n.600) anche se ormai non è più usata.